di Marcello Minenna – La corsa verso lo sviluppo di valute digitali a corso legale si fa sempre più serrata. Lo scorso 16 luglio la banca centrale cinese (People Bank of China – PBOC) ha rilasciato finalmente il white paper ufficiale dello E-Yuan, che delinea le specifiche tecniche e finanziarie della futura valuta digitale cinese. Fino ad allora si erano rincorse molte voci sul design finale che avrebbe assunto l’E-Yuan, ma niente di ufficiale era trapelato. La notizia diventa rilevante se si considera che al momento gran parte delle banche centrali occidentali si trova ancora in una fase di ricerca preliminare.

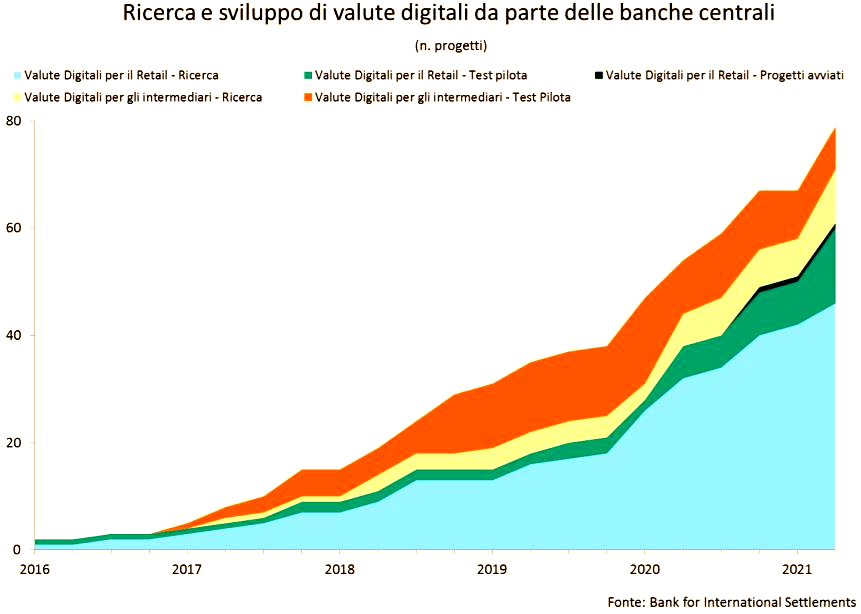

Non a caso a luglio 2021 in concomitanza con l’accelerazione cinese, la Banca Centrale Europea (BCE) ha rotto gli indugi ed ha lanciato ufficialmente la fase di esplorazione delle soluzioni tecniche per un Euro digitale, che dovrebbe durare circa 24 mesi. Non è chiaro se in tale fase verranno lanciati dei test pilota di possibili prototipi di Euro digitale in alcune città. Al momento, nel mondo ci sono circa 79 progetti in corso che riguardano lo sviluppo di valute digitali, con oltre 60 banche centrali coinvolte (cfr. Figura 1): di questi la maggioranza (60) prevede la distribuzione del nuovo strumento ai consumatori retail; tra questi 14 prototipi hanno già superato la fase di design e sono attualmente testati in diverse città per l’utilizzo quotidiano negli acquisti elettronici di piccola entità, nel trasporto pubblico e nell’interazione con la pubblica amministrazione.

19 progetti riguardano invece lo sviluppo di valute digitali che potremmo definire “all’ingrosso” (wholesale) e che dovrebbero essere utilizzate prevalentemente da soggetti corporate in una logica business to business. In ogni caso vale la pena notare come l’interesse delle banche centrali negli ultimi 2 anni si sia rapidamente spostato verso la versione retail delle valute digitali, che ovviamente avrebbe un impatto più incisivo sul funzionamento e gli equilibri del sistema finanziario.

Sicuramente in questo rapido shift delle banche centrali giocano un ruolo importante le c.d. stablecoins, le valute digitali ancorate al Dollaro ed ad altre valute fiat emesse da soggetti privati, che sono per definizione in competizione con le valute digitali di banca centrale. Il mercato di questi nuovi oggetti finanziari dal 2019 è cresciuto di oltre 20 volte richiamando l’attenzione di istituzioni e regolatori.

Una corsa contro il tempo

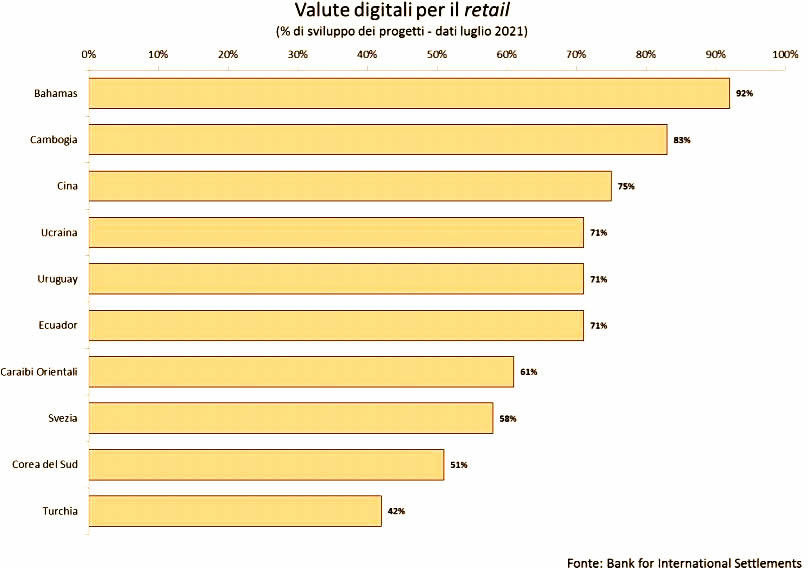

Nonostante gli ottimi progressi registrati nell’ultimo periodo ed il piano di lancio dell’E-Yuan durante le prossime Olimpiadi invernali del 2022, la Cina non è la nazione leader nella corsa verso una valuta digitale per il retail. Secondo la Bank for International Settlements, piccole economie aperte come Bahamas e la Cambogia sono più avanti del colosso cinese, con una percentuale di sviluppo stimata rispettivamente al 92% ed al 83%. Seguono a stretto giro Ucraina, Uruguay ed Ecuador mentre la prima banca centrale occidentale in classifica è la Svezia all’8° posto, un segnale dell’atteggiamento attendista e conservatore delle istituzioni dei Paesi sviluppati.

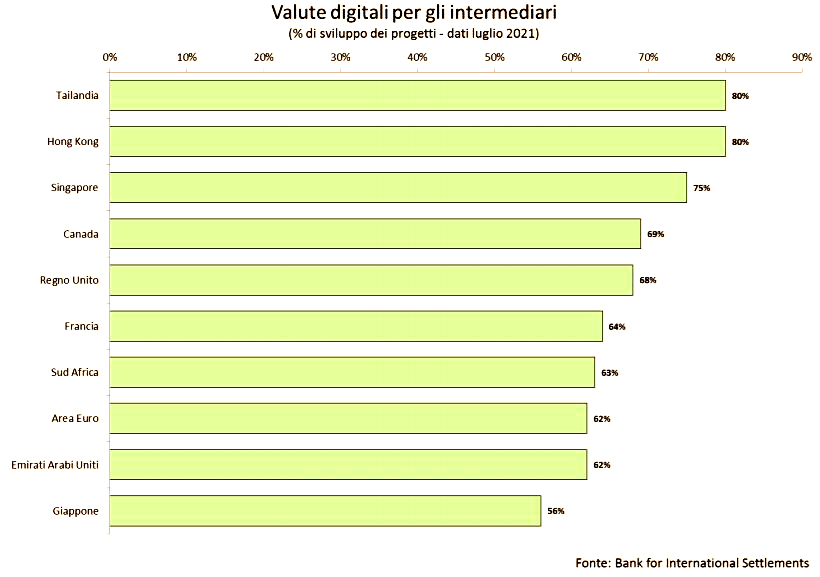

La situazione cambia leggermente nel caso del monitoraggio dello sviluppo di valute digitali wholesale: Tailandia ed Hong Kong sono vicine al completamento dei progetti ma in questo caso appaiono tra i primi posti anche diverse banche centrali europee come la Bank of England (BoE) e la Banque de France.

Il governo di El Salvador ha bruciato le tappe rispetto ai suoi diretti concorrenti, rendendo con un decreto governativo Bitcoin valuta a corso legale nel proprio Paese, con piena convertibilità rispetto alla valuta nazionale. Si tratta di un vero e proprio salto nel buio dell’autorità monetaria, che non ha delle previsioni attendibili su come l’improvvisa trasformazione in una divisa a corso legale di una cripto-valuta decentralizzata ed altamente volatile possa impattare sul sistema bancario nazionale e sulle riserve in valuta pregiata del governo. Per la comunità internazionale è comunque un interessante esperimento da monitorare con attenzione.

L’E-Yuan al microscopio

Secondo quanto dichiarato nel white paper l’E-Yuan sarà una valuta digitale a corso pienamente legale che si affiancherà – ma non sostituirà – lo Yuan tradizionale come strumento di pagamento. L’obiettivo è quello di sostituire una porzione di base monetaria in circolazione nell’economia domestica (in gergo tecnico M0) con l’E-Yuan. Gli E-Yuan non matureranno interessi, per non far entrare la valuta digitale (a rischio zero) in diretta concorrenza con i depositi bancari (che un rischio di credito, per quanto basso, ce l’hanno).

In linea teorica una valuta digitale può avvicinarsi alla non tracciabilità del contante solo se assume la forma di un token, come una cripto-valuta classica quale Bitcoin accessibile da un account dell’utente possibilmente non verificato, oppure attraverso una carta di pagamento anonima acquistabile negli esercizi commerciali o online. Ipotizzando una progettazione completamente opposta rispetto ai token anonimi, un conto (wallet) presso la banca centrale per ogni cittadino attivabile solo attraverso l’utilizzo di documenti ufficiali replicherebbe (e supererebbe) la sicurezza e la tracciabilità dei depositi bancari.

La PBOC sembra avere scelto una via intermedia tra un modello token based ed uno account based, graduando le proprietà attribuibili ai wallets utilizzati dagli utenti. In parole semplici, tutti gli utenti saranno obbligati ad attivare un wallet per poter ricevere e spendere E-Yuan ma, limitatamente alla sola ricezione e per importi modesti di spesa, non sarà necessaria un’identificazione dell’utente. Un’operatività completa, anche per importi elevati, sarà possibile solo attraverso l’attivazione di un c.d. “account premium”, con piena identificazione dell’utente e tracciabilità delle transazioni superiori ad una certa soglia.

La chiave di volta di questo sistema sono gli intermediari finanziari autorizzati alla distribuzione dello E-Yuan (cfr. Figura sottostante). Infatti la PBOC emette valuta digitale ma non interagisce direttamente con il consumatore retail; c’è un layer intermedio di banche commerciali autorizzate che acquista “a blocchi” gli E-Yuan in cambio di liquidità e li immette in circolazione attraverso il proprio network bancario tradizionale. Una volta in circolo, gli utenti possono utilizzare gli E-Yuan come contante digitale per transazioni peer-to-peer senza dover passare attraverso l’intermediazione della banca, come avverrebbe con un conto di deposito tradizionale.

L’E-Yuan protegge la privacy nelle transazioni?

Uno strumento di pagamento digitale genera per design un enorme numero di informazioni connesse con l’identità degli operatori, la tipologia e l’entità della transazione. Una cosa è l’accesso a queste informazioni da parte delle autorità di controllo fiscali o anti-riciclaggio – necessario e desiderabile – un’altra è la possibile condivisione e disseminazione dei dati da parte degli operatori coinvolti nel funzionamento del sistema di pagamenti: gli intermediari finanziari di riferimento del pagante/ricevente, i fornitori del servizio di pagamento.

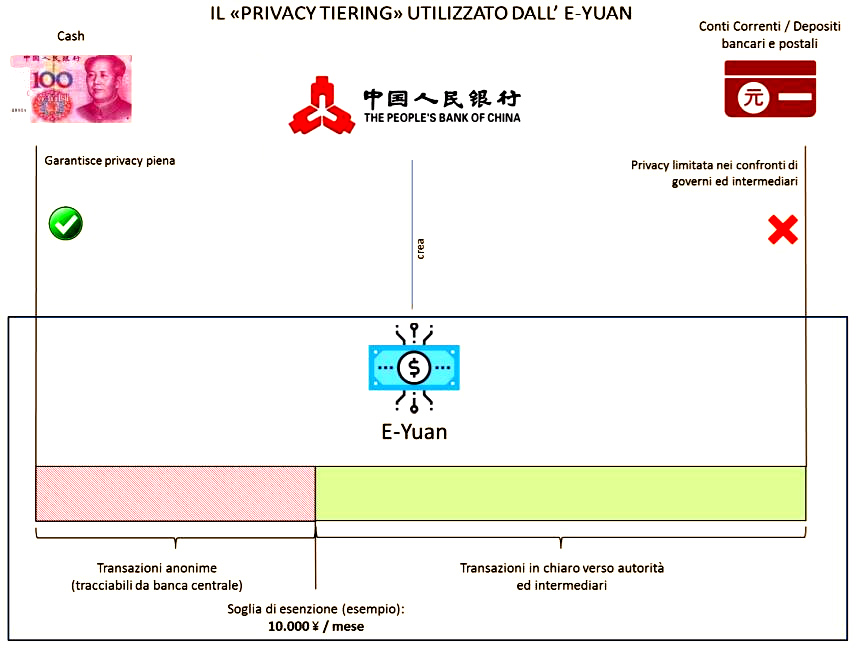

Il tema della privacy delle transazioni, che è diventato recentemente centrale in letteratura, viene affrontato dalla PBOC attraverso un’architettura tiered (cfr. Figura sottostante): una quota precisa di transazioni al di sotto di una specifica soglia (ad. es. 10.000 ¥ al mese) viene resa “anonima” e non tracciabile dall’intermediario che gestisce il wallet con cui l’utente riceve/ spende i propri E-Yuan. Considerato che per piccoli importi anche i wallet possono essere gestiti attraverso un’identificazione “debole” dell’utente (nessuna verifica dell’identità, ad esempio), questo garantirebbe una certa privacy.

C’è un caveat importante: nelle proposte originali di privacy tiering le informazioni relative alle transazioni “anonimizzate” venivano scartate a monte dal sistema di gestione, che non le memorizzava proprio. De facto a livello elettronico quelle transazioni diventavano inesistenti ed assimilabili ad uno scambio di contante. Nel design cinese invece l’anonimizzazione consiste semplicemente in un “oscuramento” delle informazioni nei confronti di soggetti terzi rispetto all’autorità (banche commerciali, altri utenti, amministrazioni locali). La banca centrale mantiene però la possibilità di accedere anche alle transazioni “anonime” in caso di richiesta del governo centrale.

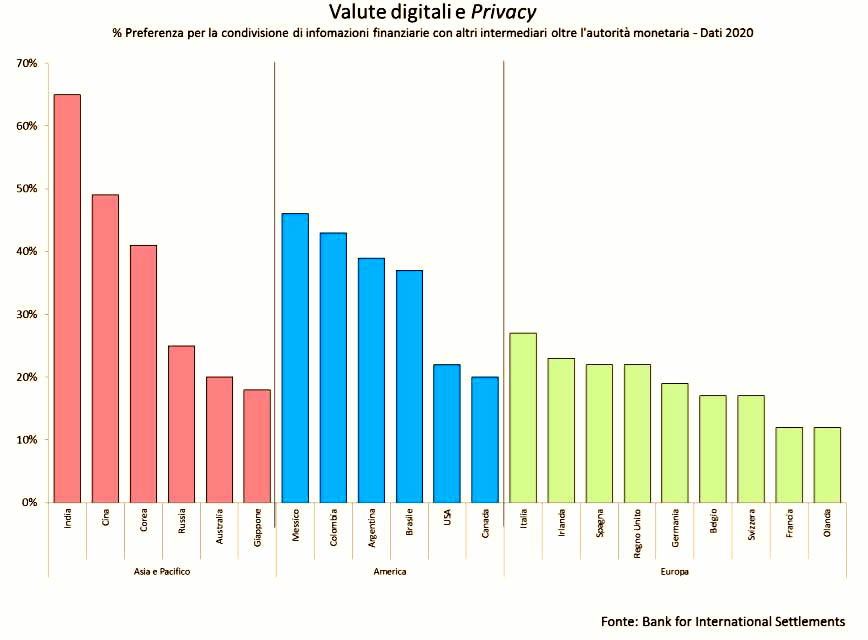

Questa tipologia di design sarebbe accettabile anche al di fuori della Cina? C’è una diversa sensibilità al tema della privacy nelle transazioni digitali in altre nazioni. Guardando alla Figura 6 nelle grandi economie asiatiche c’è una maggiore propensione a rendere accessibili le informazioni finanziarie relative alle transazioni. Mediamente questa preferenza tende a scendere nelle Americhe (anche se è più alta in Sud-America) e risulta significativamente più bassa in Europa, dove c’è una grande attenzione al tema.

La BCE ha pubblicato ad aprile 2021 i risultati della prima consultazione pubblica sull’Euro digitale. L’indagine, che ha visto oltre 8.220 risposte da parte di imprese ed istituzioni, ha evidenziato come la principale caratteristica che dovrebbe avere il nuovo strumento di pagamento secondo il mercato è una privacy (41%) di livello elevato, seguita a distanza dalla sicurezza (17%) e dalla diffusione a livello europeo (10%).

La guerra aperta del governo cinese a Bitcoin

La privacy limitata dello E-Yuan non deve sorprendere: il governo cinese sta spingendo da anni la tecnologia blockchain per favorire un tracciamento ed un controllo più esteso delle transazioni, sia per finalità di antiriciclaggio sia per scopi puramente politici. Questo utilizzo “centralizzato” è ovviamente in linea di principio in contrasto con la filosofia decentralizzata e permissionless di Bitcoin e delle altre cripto-valute. Infatti in Bitcoin, l’elusione del controllo e della conformità delle transazioni da parte delle autorità rappresenta un obiettivo esplicito del progetto: in altri termini i sistemi sono specificamente progettati per non essere controllati da un governo, una banca o qualsiasi altra autorità centrale.

Nella prospettiva del lancio dello E-Yuan nel 2022 Bitcoin è un concorrente pericoloso, ed il governo cinese ha avviato una forte repressione delle attività legate alla produzione e commercializzazione delle cripto-valute decentralizzate. È stato preso di mira in particolare il mining, che si svolge in grandi centri di calcolo situati in prossimità di fonti di elettricità a basso costo, come centrali a carbone o idro-elettriche. In pochi mesi da maggio 2021 Pechino ha vietato le attività di mining sul territorio nazionale, causando un terremoto nell’architettura globale di Bitcoin. I miners sono stati costretti a trasferire rapidamente le attività in altri Paesi, con una riduzione significativa anche se temporanea della capacità di produzione che ha influito non poco nella caduta dei prezzi delle cripto-valute dai massimi di aprile 2021.

Sono i primi colpi di una battaglia che è destinata a ridefinire il sistema finanziario globale del prossimo futuro. I paesi occidentali per ora stanno a guardare.

Marcello Minenna, Direttore Generale dell’Agenzia delle Dogane e Monopoli.

(Articolo precedentemente pubblicato su Il Sole 24 ore)